家づくりをする際にぜひとも利用したい「住宅ローン控除」

マイホームを検討している方であれば一度は耳にしたことがあると思いますが「得することは分かるけれど、具体的な内容や申請の期限は分からない」という方が多いのではないでしょうか。そこで今回は住宅ローン控除の基本について解説いたします。

お金が戻ってくる?「住宅ローン控除」とは

2025年までの入居で

年間で最大35万円のローン控除

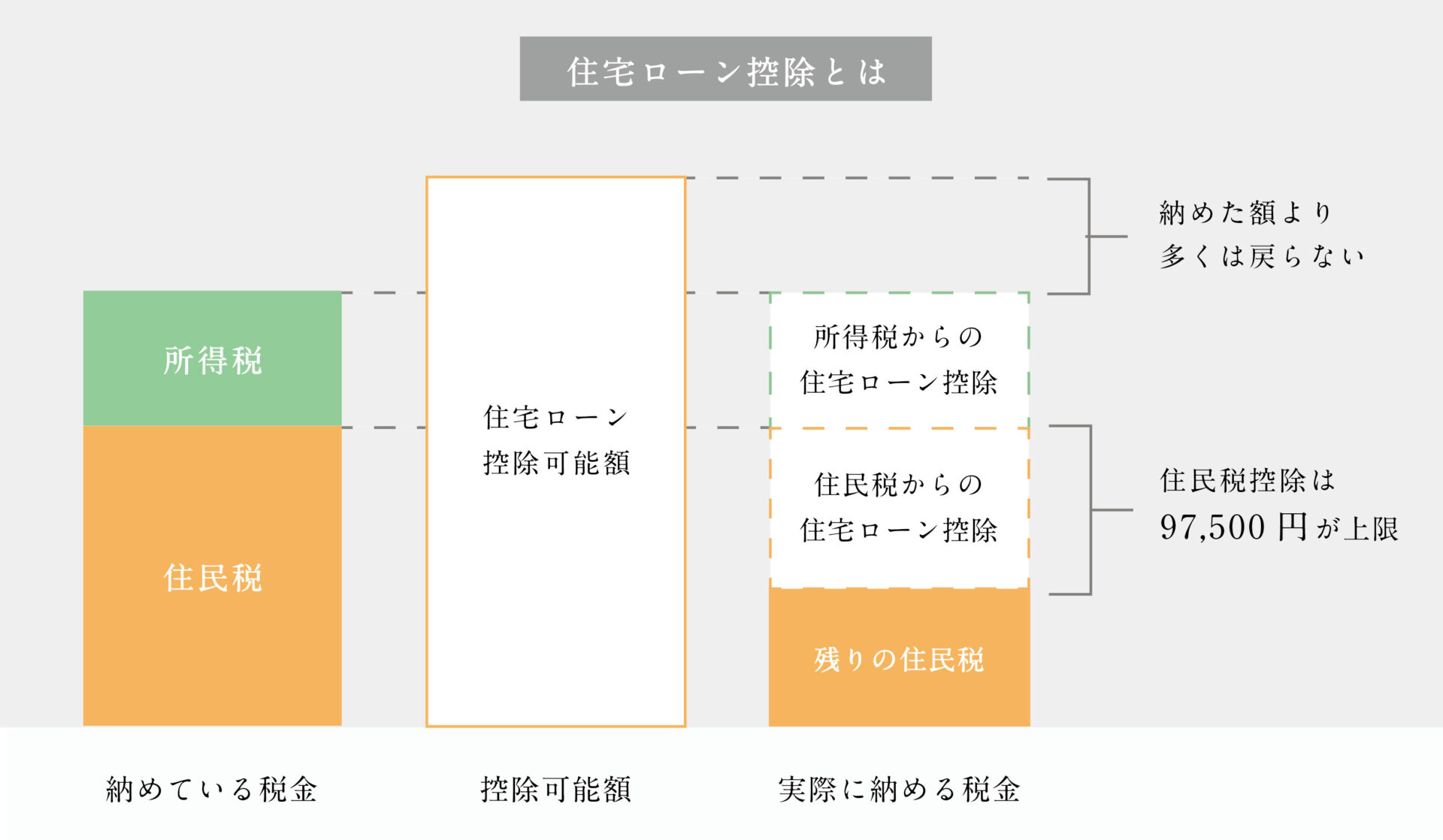

「住宅ローン控除」とは?

「住宅ローン控除」とは一定の条件で住宅ローンを利用して住まいを購入した場合に、年末のローン残高の0.7%が、入居後13年間にわたり、所得税や住民税から控除される制度です。例えばローン残高が3,000万円の場合、3,000万円×0.7%=21万円が控除可能額になります。

本来2021年をもって終了する予定の制度でしたが、感染症拡大で落ち込んだ景気の回復や、2050年カーボンニュートラルの実現などを背景に、2022年の税制改正にて2025年までの延長が決まりました。つまり2025年12月末までに新築へ入居する方が対象になります。

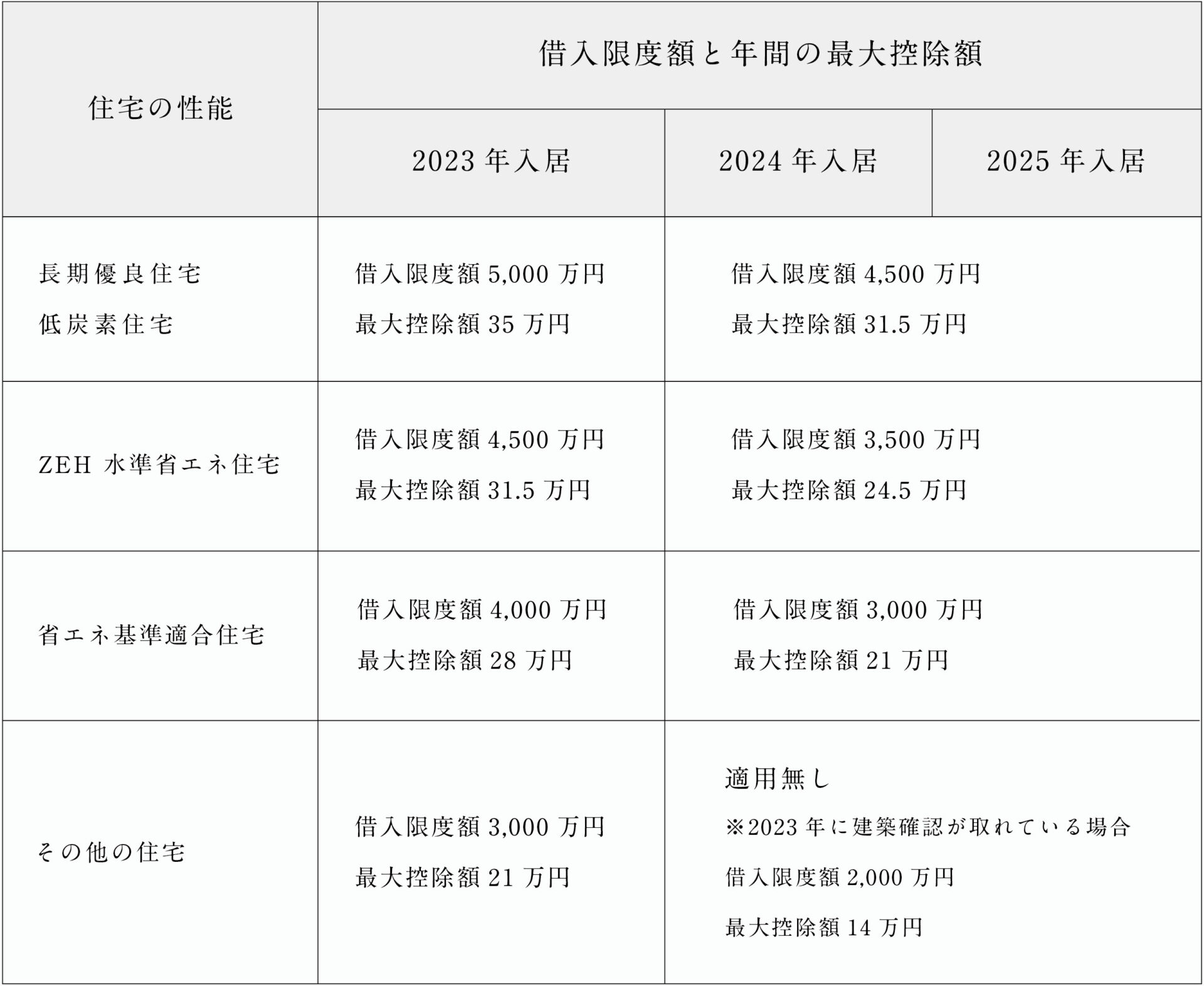

控除額は年間で最大35万円

控除可能額は年末のローン残高の0.7%もしくは最大控除額のどちらか低い方が適用されます。借入限度額と最大控除額は、住宅の性能と入居時期によって変わります。カーボンニュートラル実現の観点から、温室効果ガスの排出を抑えられる「長期優良住宅」と「低炭素住宅」が、最も住宅ローン控除の恩恵を受けることができます。

住宅ローン控除の適用要件

住宅ローン控除は、住宅ローンを利用していれば必ず適用される訳ではありませんので、必ず要件を確認しておきましょう。主な適用要件は下記の通りです。

・住宅ローンの返済期間が10年以上であること

・新築を取得した日から6ヶ月以内に自身が入居し、かつ適用を受ける各年の12月31日まで引き続き居住すること

・控除を受ける年の所得金額が2,000万円以下であること

・床面積が50㎡以上で、その1/2以上が居住用であること(所得金額が1,000万円以下で、2023年末までに建築確認を受けた新築は40㎡以上で適用)

住宅ローン控除の概要がお分かりいただけましたか?実際の控除金額は住宅の性能と入居時期だけではなく、住宅ローンの借入額や所得額、ローンの条件などによりお客様ごとに異なります。花みずき工房では住宅ローン・銀行選びからサポートを行い、住宅ローン控除の還付金を受け取るための還付申告までお手伝いしております。2025年の締め切りに向けてまずは相談に来てみませんか?